洛阳端谭信息科技有限公司

洛阳端谭信息科技有限公司

让不懂建站的用户快速建站,让会建站的提高建站效率!

本周28股获机构要点怜爱。

据证券时报·数据宝统计,本周(2月10日至2月14日),51家机构共计进行272次评级,共计204股被券商研报赐与“买入型”评级(包括买入、增抓、热烈保举、保举)。

机构慈祥度居前的是成齐银行、苏州银行,均有12家机构评级;比亚迪、青岛银行、昆药集团、中芯国际均有超3家机构评级。共计来看,共28股获2家及以上机构要点慈祥。

16家银行事迹快报出炉

上市银行2024年纪迹快报正赓续深入,除了狡计事迹领会改善外,钞票质料也呈现向好态势。

限度当今,已有16家A股上市银行深入2024年纪迹快报,包括4家股份行、11家城商行和1家农商行,其中15家终了盈利。

从事迹增速来看,浦发银行以23.31%的增长率拔得头筹,2024年终了归母净利润为452.57亿元。青岛银行2024年归母净利润为42.64亿元,同比增长20.16%,排行第二。

此外,成齐银行、苏州银行、青岛银行的2024年末不良贷款率辩认为0.66%、1.14%、0.83%,相较于2023年末均有所缩短。

民生证券商讨指出,2024年末大齐银行不良率抓平或下落,不良率较2024年三季度末改善较为领会,钞票质料牢固或改善,组成了反哺利润的空间。

2024年高股息倡导一谈走强,申万银行板块涨幅高达34.39%,位居行业首位。银行板块亮眼的认识,主要收货于银行业的事迹韧性完全和市集对高股息钞票的偏疼。

2025年于今,万得银行指数延续2024年高涨趋势,累计高涨4.02%。瞻望后市,风雅的事迹将为银行股走势提供基本面守旧。

中信证券研报指出,基于对银行交易模子风险预期和增长预期的再定位,近似2025年经济和政策的状况分析,银行板块估值仍有明确上行空间。

中国科技股的“七巨头”出炉

华泰证券研报称,以苹果、谷歌、亚马逊、微软、Meta、特斯拉、英伟达为代表的科技七巨头凭借持重的事迹增长和在AI等前沿规模抓续篡改,已成为好意思股科技中枢钞票。

瞻望将来,DeepSeek的冲突性效果股东包括算力芯片、云管事、端侧智能和2B/2C运用在内的中国科技产业链插足新一轮篡改周期。该阐明以为,小米、联思、比亚迪、中芯国际、阿里巴巴、腾讯、好意思团有望成为中国科技中枢钞票,这七家公司遮掩硬件制造、云预计、半导体、智能末端、土产货生计等中枢规模。具体如下:

· 小米:端侧AI落田主要受益者之一

· 联思:大模子落地股东AI PC和管事器加快发展

· 比亚迪:电动车龙头智能化转型机遇

· 中芯国际:大家产业链重构主要受益者之一

· 阿里巴巴:国内逾越云管事厂商,受益AI需求迸发

· 腾讯:AI赋能酬酢告白,混元大模子将来可期

· 好意思团:土产货生计虚耗龙头,“零卖”+“科技”计谋落地为公司带来远期成遥远权

2月14日,比亚迪A股报收356.05元,总市值达到1.04万亿元。这是比亚迪A股市值在2022年6月初次冲突万亿元后,再次站上万亿元大关。

音信面上,比亚迪于2月10日在深圳大家总部举办智能化计谋发布会。这次发布会是比亚迪继2024年“整车智能计谋”发布后,在智能化规模的又一伏击布局。比亚迪董事长兼总裁王传福示意,2025年将成为全民智驾的元年。

群益证券示意,比亚迪开启“全民智驾”期间,市占率将赓续耕作,提出“买进”。

开源证券也示意,鉴于公司高阶智驾定位大幅下探管辖力有望进一步增强、高端品牌搭载智驾增强产物力,近似DM5.0等本领有望抓续上车、国外市集抓续布局,看好公司遥远发展,看护“买入”评级。

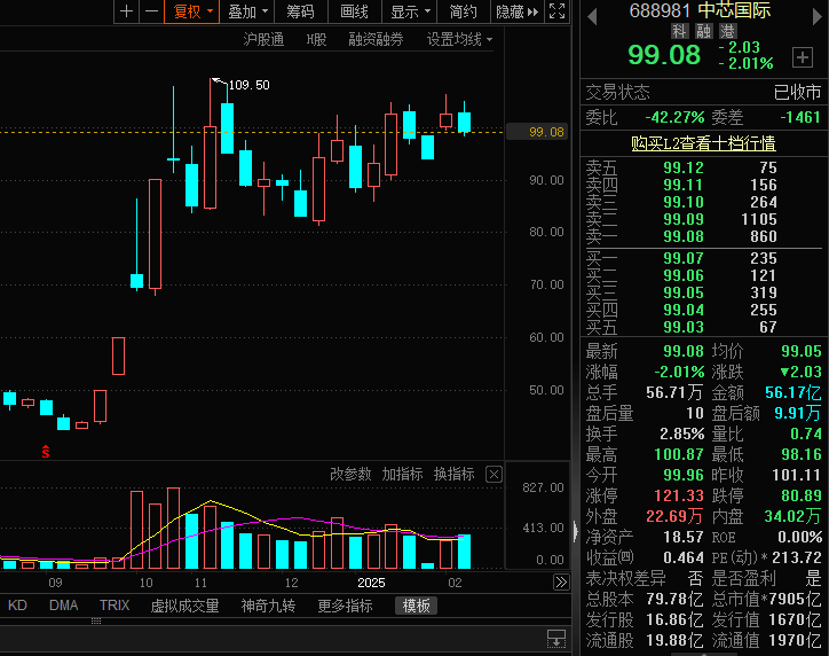

2月12日,AI芯片代工龙头中芯国际发布2024年纪迹快报,终了营业收入577.96亿元,创下历史记载,同比增长27.7%。同期,公司揣测2025年一季度的销售收入将环比增长6%~8%,毛利率揣测在19%~21%之间。

本年以来,中芯国际A股、港股均获高涨,累计涨幅辩认达到4.71%、43.24%。中芯国际一直是公募基金的“心头好”,限度2024年末,其A股和港股共计获761只基金重仓,抓有7.387亿股,抓股市值共计545.34亿元。

机构宽绰看好公司出路。高盛公司将中芯国际A股评级上调至买进,指标价157.5元/股;将中芯国际H股评级上调至买进,指标价62.7港元/股。

浦银国际看护中芯国际的“买入”评级,上调中芯国际A股指标价至120.1元/股,潜在升幅15.2%;上调港股指标价至55.6港元/股,潜在升幅15.8%。

16股高涨空间有望超30%

机构看好的后劲股出炉

本周,京东方A获长城证券上调评级。公司事迹预报浮现,2024年揣测终了归母净利润52亿元至55亿元,同比增长104%至116%。

长城证券示意,跟着虚耗电子需求复苏,公司盈利智商有望抓续竖立;同期受益于OLED浸透率握住耕作、MLED等新式浮现市集快速成长,公司有望凭借产物结构辗转、产物质能优化翻开事迹增漫空间,上调至“买入”评级。

本周机构评级的个股中,16股机构预测指标价较最新收盘价高涨空间超30%,其中燕京啤酒高涨空间近50%。

2023年至2027年我国啤酒总量降幅可控,燕京啤酒份额揣测稳中微增。东方证券在《奈何看待燕京啤酒后续利润改善空间?》的研报中延续FCFF估值法,获取公司权利价值为468亿元,对应指标价16.59元/股,看护买入评级。

声明:数据宝系数资讯现实不组成投资提出,股市有风险,投资需严慎。

声明:数据宝系数资讯现实不组成投资提出,股市有风险,投资需严慎。

责编:何予

校对:苏焕文数据宝

数据宝(shujubao2015):证券时报智能原篡改媒体。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:尉旖涵